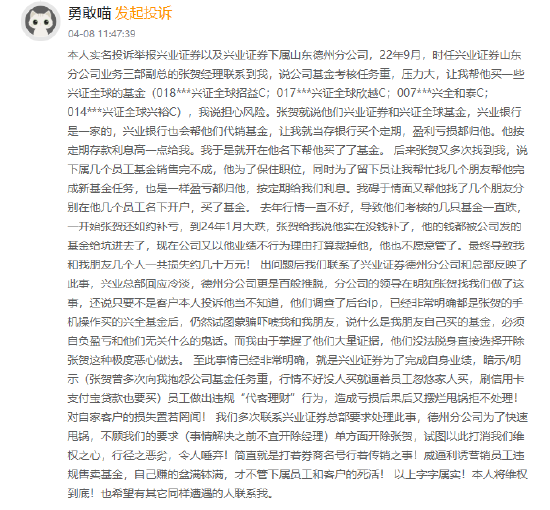

“并购王”均胜电子赴港IPO,募资先还债?

“汽零龙头”均胜电子赴港IPO,被资本市场解读为“债务转移”操作。近三年均胜电子累计融资466亿元,但分红仅维持在10%至1%%之间,与资产负债率攀升形成鲜明对比。投资者担忧募资额优先还债而非研发投入。

来源|腾讯自选股

文|杨 柳

作为A股汽车零部件巨头,均胜电子在今年1月中旬再次向港交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请。

不过,此次赴港IPO被资本市场解读为“债务转移”操作:均胜电子近三年累计融资466亿元,但分红率仅维持在10%-15%之间,与资产负债率攀升形成鲜明对比。投资者担忧募集资金将优先用于偿还债务而非技术投入,招股书披露的募资用途中 “补充流动资金”占比达40%,进一步加剧投资者疑虑。

‘数智研究社’梳理发现,这家号称中国第二大独立汽车零部件供应商企业发展背后似乎有一条不同的主线。2004年王剑峰创立均胜电子,2012年成功借壳A股上市,此后均胜电子的增长逻辑似乎走上了一条长期依赖“并购-融资-再并购”的资本运作模式。

从2012年借壳上市以来,公司已经累计发起包括德国PREH、德国QUIN、美国KSS以及日本高田资产等11起跨国并购,总交易金额超过300亿元,因此在A股被赋予“并购王”称号。有意思的是,从多年财务数据看,这些并购似乎并没有给均胜电子带来1+1>2的协同效应,反而形成进一步发展拖累。

均胜电子的财务结构呈现典型的“高杠杆、低效能”特征。截至2024年三季度末,公司资产负债率达68.6%,远超行业平均水平(约55%),其有息负债总额高达227.2亿元,其中短期借款54.5亿元,长期借款137.1亿元,而账面货币资金及等价物仅71.3亿元,短期偿债缺口达180亿元。

这一失衡的负债结构导致其财务成本持续攀升:2023年利息支出占净利润比重达37%,显著挤压利润空间。

值得警惕的是,公司经营性现金流净额连续三年低于净利润,2023年该指标为11.2亿元,为净利润的103.5%,揭示其盈利质量存在“纸面富贵”风险。

公司营收规模虽在2023年达到557亿元,但仍未恢复至2019年617亿元的历史峰值。频繁并购带来的规模扩张已显疲态:2018年后净利润持续波动,2023年10.83亿元的净利润仅为2018年峰值的八成。

在整体的营收结构中,汽车安全业务占比超过60%,并且高度依赖海外市场,但该领域全球市场集中度高,国际巨头奥托立夫、采埃孚等占比超过70%,并且产品同质化严重导致毛利率持续承压,2024年前三季度毛利率较行业龙头低3-5个百分点。

同时,均胜电子正面临欧美“供应链去风险化”政策的直接冲击,2024年上半年北美订单同比下降19.3%。

此次港股IPO募资用途中,“潜在并购机会”仍被列为重点方向,但市场对其“以并购掩盖内生增长乏力”的商业模式可持续性早已产生产生强烈质疑。历史数据显示,公司并购标的平均投资回报周期长达7-9年,远高于行业平均的5年周期。

但对于均胜而言,构建A+H股上市,一方面可以实现业务和资本的全球化联动,优化股东结构,增强海外合作伙伴的信心,另一方面还可以解决当下燃眉之急,快速补充流动资金,解决当下燃眉之急。

受2024年A股再融资新规影响,资产负债率超过65%的企业定增审批通过率不足30%,再次定增这条路似乎也被堵死。根据负债数据看,2025-2027年公司到期债务规模达143亿元,而控股股东均胜集团质押率已达68.3%,若A股股价持续低于17元/股的质押平仓线,可能触发连锁强平风险。港股成为其获取低成本资金的唯一可行渠道。

但港股上市带来的新问题似乎也是无解的,H股估值折价可能引发整体价值重估风险。参考A/H股汽车零部件企业平均35%的价差来看,若按当前A股18元左右股价计算,港股发行价可能下探至12-13港元区间,存在引发A股估值中枢下移的连锁反应。雪球等投资平台数据显示,近三月机构持股比例下降超2个百分点,反映资本市场的谨慎态度。

在‘数智研究社’看来,均胜电子的港股IPO,本质是一场高杠杆模式下的生存突围。当资本市场褪去对“并购神话”的滤镜,企业终需直面核心技术的自主化率、现金流的内生造血能力等本质问题。在智能汽车产业从“机械定义”向“软件定义”跃迁的临界点上,缺乏底层技术掌控力的厂商,或将不可避免沦为巨头生态中的附庸角色。